生命保険に関すること

- 「先進医療」って何ですか?

- 「先進医療」とは、大学病院をはじめとする医療機関で行われる最先端の医療のうち、厚生労働大臣によって承認をうけた医療機関で行われる特定の医療技術のことです。また、対象となる先進医療は変動します。

例えば、陽子線治療、重粒子線治療 ※総称して粒子線治療というものがあります。

※限局性(狭い範囲に限られている)固形がんにかぎります。

「固形がん」には、大腸がん、肺がん、肝臓がん、前立腺がんなどがありますが、平成27年1月現在、粒子線治療が行われている「固形がん」は、肺がん、肝臓がん、前立腺がんなど種類が限定されています。

(平成27年1月現在)

損保ジャパン日本興亜ひまわり生命株式会社「最先端の放射線がん治療」(粒子線がん治療のご案内)パンフレットより抜粋

- レーシック手術を受けたいけど保険で大丈夫?

- 各社、それぞれ約款、規定がございますので、レーシック手術がお支払対象となるかについては、手術の術式、保険の内容(ご加入時期を含みます。)、取扱保険会社により異なります。弊社でお調べできる内容であれば、一度、ご相談ください。

自動車保険に関すること

- ネット通販の商品と比べて何がいいの?

- 経験・ノウハウ豊富な取扱代理店が親切にお客さまの商品や事故時に関する疑問にお応えする「顔の見える」サポート体制で、商品ご検討時・ご加入後も安心いただけます。

もちろん、これに加えお客さまの疑問により迅速に対応すべくインターネットやコールセンターによる「お問い合わせ」の受付も行っています。お気軽にご利用ください。

- インターネットで自動車保険を契約することはできますか?

- 誠に申し訳ございません。損保ジャパン日本興亜では、一部のご契約を除き、自動車保険のインターネットによるお申込み制度を設けておりません。お客さまに最適のプランをご提案するため、保険のプロフェッショナルである代理店でのお申込みをお願いしております。

- 「人身傷害保険」と「搭乗者傷害特約」は何が違うの?

- 人身傷害保険は、被保険者がご契約の自動車に乗車中の事故だけでなく、他の自動車の運行による事故や歩行中の自動車事故など幅広い範囲で、ご自身の過失にかかわらず保険金額を限度に、お客さまの実際の損害額※(治療費、休業損害、精神的損害など)をお支払いする保険です。なお、ご家族の方も対象となります。

一方、搭乗者傷害特約は、ご契約の自動車に搭乗中の方が、自動車事故でおケガをされた場合に、ケガの部位と症状によりあらかじめ定めた金額をお支払いする保険です。それぞれ補償範囲やお支払い方法が異なるため、両方とも加入されることをおすすめします。

(THE クルマの保険では、人身傷害保険は基本補償としてすべてのお客さまがご加入いただけます。)2つの補償の対象となる場合には、両方の保険から保険金をお支払いさせていただきます。また、搭乗者傷害特約を付帯しないことも可能です。※ 損害額は約款に定められた基準に従い、損保ジャパン日本興亜で算出します。

- 人身傷害保険は誰まで補償されるんですか?

- 人身傷害保険で補償の対象になる方(被保険者)は、以下のとおりです。

(1)ご本人(記名被保険者)

(2)(1)の配偶者(内縁を含みます。)

(3)(1)(2)の同居の親族

(4)(1)(2)の別居の未婚の子

(5)ご契約の自動車に搭乗中の方

(6)ご契約の自動車の保有者

(自動車損害賠償保障法に定める「保有者」をいいます。)

(7)ご契約の自動車の運転者

(自動車損害賠償保障法に定める「運転者」をいいます。)(6)、(7)については、これらの方が契約自動車の運行に起因する事故により身体に傷害を被り、かつ、それによってこれらの者に生じた損害について自動車損害賠償保障法に基づく損害賠償請求権が発生しない場合にかぎります。

- ファミリーバイク特約とはどのようなものですか?

- 記名被保険者(主に使用される方)とそのご家族が原動機付自転車(総排気量125cc以下)を運転中などの事故を補償します。人身タイプと自損タイプがあり、それぞれ補償の対象が異なります。

・ファミリーバイク特約(人身)

⇒対人・対物賠償事故、人身傷害事故のみ補償します。

・ファミリーバイク特約(自損)

⇒対人・対物賠償事故、自損傷害事故のみ補償します。なお1家庭で2台以上所有している場合や他人から借用したバイクもすべて補償の対象になります。

- 仕事中に会社の車で事故を起こした時、自分の「他車運転特約」で補償してもらえますか?

- いいえ、仕事中に会社の自動車で事故を起こした場合は、「他車運転特約」では補償されません。 会社の自動車に付いている自動車保険で補償となります。

- 別居中の子供は、家族限定でも補償の対象となりますか?

- 運転者限定特約(家族)においては、「記名被保険者またはその配偶者の別居の未婚の子」も家族の範囲に含まれますので、別居中のお子さまが「結婚されているか、未婚か」により異なります。

◆別居のお子さまが「未婚の場合」 ⇒補償の対象となります。 なお、年齢条件を設定している場合でも、お子さまの年齢に関わらず補償の対象となります。 例えば、「別居中で独身の20歳のお子さま」は「運転者を家族に限定し、年齢条件を35歳以上補償」に設定されていても、補償の対象となります。 ただし、運転者を「ご本人・配偶者」に限定している場合は補償されませんのでご注意ください。

◆別居のお子さまが「結婚されている場合」 ⇒補償の対象となりません。 結婚されている別居のお子さまは「家族」には該当ぜず、友人や知人が運転される場合と同じ扱いとなりますのでご注意ください。

- 仕事中に会社の車で事故を起こした時、自分の「他車運転特約」で補償してもらえますか?

- いいえ、仕事中に会社の自動車で事故を起こした場合は、「他車運転特約」では補償されません。 会社の自動車に付いている自動車保険で補償となります。

事故やおケガに関すること

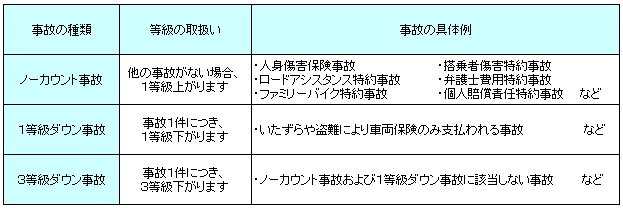

- 保険を使うと等級はどうなるんですか?また保険料はどうなるんですか?

- 事故の種類に応じて、ご契約更新後の等級(事故有係数適用期間を含みます。)が変わります。

等級が下がることによって保険料が高くなる場合があります。

詳しくは以下のページをご確認ください。

■関連ページ:等級別料率制度

- 飛び石事故で車両保険を使うと次回の等級はどうなりますか?

- 飛び石による車両損害は「1等級(事故有係数適用期間を含みます。)ダウン事故」になります。

例えば現在10等級の場合は、車両保険を使うと次契約は9等級(事故有係数適用期間を含みます。)でのご契約となります。

火災保険・地震保険に関すること

- 地震保険はなぜ原則付帯なのですか?

- 火災保険では、通常地震・噴火・津波によって生じた火災による損害は補償されないため、1923年の関東大震災や1964年の新潟地震の場合などで、火災保険は罹災者救済策として役立ちませんでした。

そこで地震保険の創設に対する社会的要望が高まり、地震保険が誕生しました。

地震保険創設以降、社会情勢等の変化にあわせて、制度改定が実施されてきましたが、1978年の宮城県沖地震を機に、補償内容の改善の要望が寄せられ、大幅な改定が実施されました。 付帯方法については、お客さまの利便性を考慮し、契約方式を原則自動付帯に一本化しました。

1996年の阪神・淡路大震災以降、さらに「地震保険は必要保険」という認識も高まり加入率が増加していますが、火災保険では地震による火災が補償されないことをご存知でないお客さまが多いため、お客さまの安心・安全を考えて付帯をおすすめしています。

- 地震保険だけを契約することはできますか?

- いいえ、地震保険だけでは契約できません。火災保険契約にセットして契約していただくことになります。

- 火災保険では地震による火災は補償されないのですか?

- はい。

地震保険に加入されていないと、火災保険では地震による火災は補償されません。

火災保険では、地震火災費用保険金(*1)として火災保険金額(*2)の5%をお支払いします。 地震による火災損害を補償するためには、ご契約の火災保険に地震保険を別途加入いただく必要があります。

※地震保険に加入されていないと、地震による火災だけでなく、地震・噴火またはこれらによる津波(以下「地震等」)を原因とする損害や火災が地震等によって延焼・拡大したことにより生じた損害についても補償の対象となりません。*1 地震火災費用保険金とは、地震・噴火またはこれらによる津波を原因とする火災で建物が半焼以上、または保険の対象の家財が全焼した場合に火災保険金額の5%をお支払いするものです。この地震火災費用保険金はすべてのプランで自動的にセットされる補償です。

*2 保険金額とは、保険契約において保険の対象に対して設定する契約金額のことです。

※上記は概要を説明したものです。詳しくは当社までお問い合わせください。

お気軽にお問い合わせください。0120-137-045受付時間 9:00 - 17:00 [ 土日・祝日除く ]

お問い合わせはこちら お気軽にお問い合わせください。